De prijszetting van producten heeft een erg grote invloed op de omzet en de winstmarge. Uit onderzoek blijkt echter dat een betere kostenraming niet automatisch leidt tot een hogere winst.

Om de prijs van een industrieel product te bepalen zijn een tweetal methodes gangbaar. Ofwel laat men zich leiden door de prijzen van de concurrentie, ofwel berekent men de kost en telt men er een winstmarge bij. Deze laatste ‘kost-plus’-methode is in de industrie veruit het populairst. Veel industriële producten zijn immers klantspecifiek, waardoor de prijs van de concurrent sowieso niet publiek bekend is.

Onzekerheden bij prijszetting

Bij de kost-plus-methode is de prijs sterk afhankelijk van de kostenraming. In de praktijk is het niet eenvoudig om op voorhand de kost in te schatten. Nacalculaties op basis van de geregistreerde productietijden tonen dan ook haast altijd afwijkingen. Ook de effectief betaalde materiaalprijzen en het materiaalverbruik kunnen afwijken van de eerder geschatte materiaalkosten. Het bepalen van de marge is meestal nog moeilijker. Typisch hanteert men geen vaste marge, maar hangt de marge af van allerhande marktomstandigheden, zoals wie de vermeende concurrenten zijn, wat de prijsgevoeligheid van de klant is, in welke mate de verkoper druk om zijn omzetcijfer te halen ervaart, …

Door deze onzekerheden is het mogelijk dat voor gelijkaardige prijsaanvragen op het ene moment een lage prijs wordt afgegeven en op een ander moment een hogere prijs. De concurrenten ervaren natuurlijk ook gelijkaardige onzekerheden, waardoor hun prijzen ook een spreiding zullen kennen.

Door te kiezen voor het laagst geprijsde aanbod zal de klant kunnen profiteren van deze prijsspreiding. Op het eerste zicht lijkt de klant de winnaar in dit spel en de leverancier de verliezer. "Opdrachten waarvoor we de kost hebben onderschat worden besteld, terwijl de offertes waarvoor we de kost juist hebben geschat verliezen we aan de concurrent" is dan ook een vaak gehoorde verzuchting.

Intuïtief zou je dan denken dat het verbeteren van de kostenraming de oplossing is. Hoe nauwkeuriger we de kosten kennen, hoe beter we de prijs kunnen zetten en hoe winstgevender het bedrijf kan worden. Klinkt logisch, maar klopt dit wel? Leidt een betere kostprijsberekening effectief tot meer winst?

Impact op de offerteslaagkans

Laten we even proberen aan de hand van een gedachtenexperiment te achterhalen wat de invloed van de prijsspreiding is op de winst van een bedrijf. Hiertoe veronderstellen we even dat een klant een offerte opvraagt bij drie bedrijven (A, B, en C). Om de impact van de prijsspreiding zuiver in kaart te brengen, zullen we veronderstellen dat de producten en de service van de drie concurrenten gelijkwaardig zijn, waardoor de keuze van de klant enkel nog afhangt van de prijszetting. De drie concurrenten hebben daarnaast een gelijkaardige kostenstructuur, waardoor de gemiddeld aangeboden prijs dezelfde is. De prijsverschillen tussen de drie bedrijven zijn dus enkel gevolg van de eerder genoemde onzekerheden bij de kostprijsberekening.

Ter illustratie zullen we er vanuit gaan dat de prijs van elk bedrijf met +/- 10 procent kan variëren ten gevolge van de onzekerheden. Bij een bijvoorbeeld gemiddelde prijs van 100 euro, is de laagste prijs dus 90 euro en de hoogst afgegeven prijs 110 euro. Aangezien de drie bedrijven op alle vlakken gelijkwaardig zijn, hebben ze elk evenveel kans om de laagste prijs aan te bieden en dus het order binnen te halen. De slaagkans van een offerte is dus één derde (33,3 procent).

Bedrijf A is echter ontevreden met de huidige gang van zaken en bedenkt een slimme kostprijsberekeningsmethode die alle onzekerheden elimineert. Door deze methode slinkt de prijsspreiding tot nul en wordt de prijs steeds 100 euro. Wat is nu de slaagkans van een offerte?

Wil bedrijf A het order binnenhalen, dan moet zijn prijs het laagst zijn, wat betekent dat de prijs van concurrent B én C ergens in de prijsvork van 100 tot 110 euro moet liggen. De kans dat de prijs van bedrijf B in deze bovenste helft van de prijsvork ligt is 50 procent. Hetzelfde geldt natuurlijk ook voor bedrijf C. De kans dat beide concurrenten in deze hogere prijsvork zitten, is dus 50% x 50% = 25%. De slaagkans van een offerte - en dus het marktaandeel - zal dalen van 33,3 procent naar 25 procent indien bedrijf A de kostprijsberekening perfectioneert!

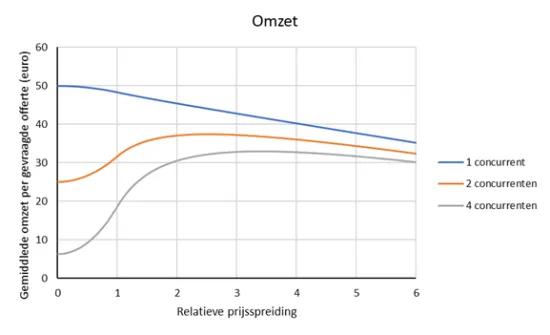

Maar wat als bedrijf A nu omgekeerd had gehandeld en minder energie had besteed aan zijn kostprijsberekening, met als gevolg dat de onnauwkeurigheid steeg? De onderstaande figuur 1 toont het antwoord op deze vraag. De horizontale as toont de relatieve prijsspreiding. De relatieve prijsspreiding is de verhouding van de eigen prijsspreiding van bedrijf A ten opzichte van de prijsspreiding van de concurrenten. Bij een relatieve prijsspreiding van 1 hebben alle bedrijven dezelfde prijsspreiding en is de slaagkans 33,3 procent. Bij een relatieve prijsspreiding van nul is er geen spreiding meer op de prijs van bedrijf A en wordt de slaagkans 25 procent, terwijl bij een prijsspreiding van twee, de spreiding op de prijzen van A tweemaal zo groot is als bij de concurrentie. In dit geval zien we de slaagkans van de offertes klimmen tot meer dan 40 procent.

De figuur toont ook de impact op de slaagkans van het aantal concurrenten bij een prijsaanvraag. Indien de klant maar bij één ander bedrijf een offerte opvraagt, dan is de slaagkans steeds 50 procent en is deze niet langer afhankelijk van de relatieve prijsspreiding. Hoe meer verschillende offertes een klant zou opvragen, hoe sterker de daling van de slaagkans wordt bij het verfijnen van de kostprijsberekening. Zo daalt bij de aanwezigheid van vier concurrenten, de slaagkans van een offerte van 20 procent (= één kans op vijf) naar 6,25 procent (= 50% x 50% x 50 % x 50%) bij een perfecte kostprijsberekening. Merk op dat in onze context het aantal concurrenten afhangt van het aantal offertes dat de klant opvraagt, en niet van het totaal aantal concurrenten van een bedrijf in de markt.

Impact op de omzet

Het bovenstaande plaatje geeft de slaagkans weer van de offertes, en daarmee het marktaandeel in verkochte eenheden. Als de spreiding van de prijzen oploopt, zal de slaagkans toenemen, maar dit komt doordat men meer offertes met een lagere prijs uitstuurt. De vraag rijst dan ook wat de impact van de prijsspreiding op de omzet is en finaal op de winst.

Laat ons eerst even de omzet bekijken. Om de impact van de prijsspreiding op de omzet in te schatten, maakten we enkele berekeningen waarvan de resultaten worden getoond in figuur 2.

Uit de berekeningen en figuur 2 leren we het volgende:

- Indien de klant slechts twee offertes opvraagt (bedrijf A heeft één concurrent), dan stijgt de omzet bij een perfecte berekening licht met 3,5 procent. In de praktijk zal de impact veel kleiner zijn doordat perfecte berekeningen niet mogelijk zijn.

- Indien de klant bij drie bedrijven een offerte opvraagt (bedrijf A heeft twee concurrenten), dan daalt de omzet met 21 procent bij een perfecte kostprijsberekening. Deze daling is nog sterker naarmate de klant bij meerdere bedrijven een offerte aanvraagt.

- Indien de kostprijsberekening onnauwkeuriger wordt dan de prijsspreiding van de concurrentie (relatieve prijsspreiding groter dan 1), zal de omzet eerst verder stijgen, waarna ze een maximum bereikt, om dan weer langzaam te dalen. In ons voorbeeld met twee concurrenten wordt het maximum bereikt indien men de spreiding laat toenemen tot +/- 25 procent (relatieve prijsspreiding van 2,5 t.o.v. de spreiding van +/- 10 procent).

Impact op de winst

Nu we de impact op de offerteslaagkans kennen en de omzet kennen, zijn we in staat om de winst uit te tellen. Hierbij dienen we een onderscheid te maken tussen de variabele en de vaste kosten. De totale variabele kost (bijv. materiaalkost) hangt af van het productievolume en is dus evenredig met de slaagkans van de offertes. De vaste kost is - binnen bepaalde grenzen - onafhankelijk van het productievolume.

De nauwkeurigheid van de kostprijsberekening beïnvloedt rechtstreeks de offerteslaagkans, en daarmee de totale omzet en de totale variabele kost, maar niet de vaste kost. Om de impact op de winst te kennen, volstaat het dus om het verschil te berekenen tussen de omzet en de totale variabele kost. Dit verschil noemt men de contributie. Hoe hoger de contributie, hoe hoger de winst.

Het eenvoudigste geval treedt op wanneer de klant bij twee bedrijven een prijs opvraagt. In dit speciale geval is de slaagkans niet afhankelijk van de prijsspreiding en constant 50 procent. Als gevolg hiervan is het volume en dus ook de totale variabele kost constant. Dit impliceert dat de winst enkel afhangt van de omzet. De winst gaat zich dus gedragen als de omzet en een lichte stijging optekenen bij het verbeteren van de kostprijsberekening.

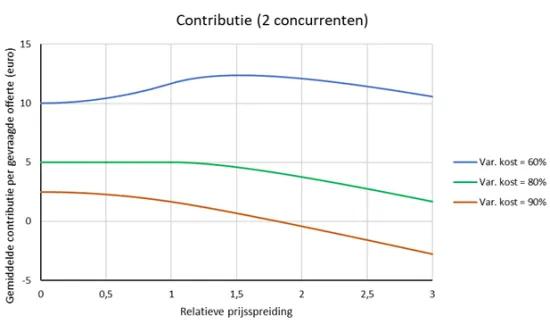

Figuur 3 toont de resultaten van onze berekening voor verschillende variabele kosten in het geval de klant drie offertes opvraagt (ons bedrijf A heeft dus twee concurrenten).

Uit de bovenstaande grafiek en de achterliggende wiskunde kunnen we opnieuw enkele verrassende conclusies trekken:

- Het gedrag van de contributie en de winst is afhankelijk van het aandeel van de variabele kosten. Indien het aandeel van de variabele kost ten opzichte van de gemiddelde prijs erg hoog is, dan zal het verbeteren van de kostprijsberekening ervoor zorgen dat de winst stijgt.

- Indien het aandeel van de variabele kost relatief laag is, dan zal het verbeteren van de kostprijsberekening ervoor zorgen dat de winst daalt. Meer zelfs, in dit geval is het zelfs aangewezen om minder nauwkeurige kostprijsberekeningen te maken. In ons voorbeeld bereikt de winst bij een aandeel van de variabele kost van 60 procent een maximum wanneer de onzekerheid van de prijsberekening stijgt van +/- 10 procent naar +/- 15 procent.

- Bij één bepaald aandeel van de variabele kost heeft het verbeteren van de kostprijsberekening geen effect, maar verslechtert de winst wel als je de kostprijsberekening minder nauwkeurig maakt. In ons voorbeeld ligt dit omslagpunt op een variabele kost van 80 euro (80 procent van de gemiddelde prijs), of equivalent bij een contributie van 20 euro per product. Merk op dat de contributie van 20 euro netjes overeenkomt met het prijsbereik in de markt (verschil tussen hoogste en laagste prijs: 110 - 90 = 20 euro). Dit is geen toeval. Algemeen kan als vuistregel worden gesteld dat dit omslagpunt in het geval met twee concurrenten zich voordoet wanneer de contributie van een product gelijk is aan het prijsbereik van de markt.

Als de contributie van een order dus groter is dan de prijsspreiding in de markt, zal het verbeteren van de kostprijsberekening de winst dus aantasten. In de praktijk zal dit vaak het geval zijn. Deze vaststelling brengt ons tot de kostparadox: het verbeteren van de kostprijsberekening kan leiden tot een daling van de winst!

Praktische implicaties

Het kostenramingsproces wordt geregeld beoordeeld op zijn nauwkeurigheid door de voorcalculatie te vergelijken met de nacalculatie. Dit heeft twee belangrijke gevolgen.

Ten eerste kan dit leiden tot onderlinge wrevel en oeverloze discussies tussen het management en de productiemedewerkers. Is er te veel tijd besteed aan een order door een onderschatte voorcalculatie of door ondermaatse prestaties van de productiemedewerkers?

Ten tweede zullen kostcalculators overmatig veel tijd besteden aan de kostenraming om beschuldigingen te vermijden. Hierdoor zullen ze zichzelf overbelasten en dreigt de klant lang te moeten wachten op een offerte.

Omdat veel klanten veel waarde hechten aan snelle responstijden, is het vaak beter om te streven naar snelheid in het offerteproces dan naar nauwkeurigheid. Een snel offertetraject leidt niet zelden tot een hogere slaagkans en zoals eerder uitgelegd zijn de mogelijke onjuistheden misschien niet zo schadelijk als de intuïtie doet vermoeden.

In het kader van haar onderzoek heeft Sirris methodes ontwikkeld om tot een betere prijszetting te komen. Wilt u hierover meer leren? Neem contact met ons op!