La Belgique est le quatrième pays le plus productif au monde, mais la croissance de notre productivité décline. Dans cette série, nous vous proposons quelques conseils pratiques pour stimuler facilement votre productivité au bureau et dans l'atelier.

Dans la première partie de cette série, nous avons discuté en détail de la productivité des entreprises belges. Ces dernières années, la croissance de la productivité dans notre pays a pratiquement cessé. La Belgique n'est pas le seul pays confronté à une faible croissance de la productivité. En Allemagne aussi, la croissance de la productivité est à son niveau le plus bas depuis la Seconde Guerre mondiale. Il y a dix ans, en Allemagne, on espérait que l'Industrie 4.0 allait changer la donne. Malheureusement, les chiffres de la productivité allemande ne montrent toujours pas de traces d'une quatrième révolution industrielle, ce qui suscite des critiques.

Pour aider les entreprises belges à améliorer leur productivité, nous rassemblons des conseils que nous publions régulièrement. Au cours de nos visites en entreprise, nous constatons qu'il reste encore de nombreux enseignements exploitables. Ces conseils ne se concentrent donc pas sur la mise en œuvre de technologies de pointe, mais sur des améliorations facilement réalisables.

Conseil 79 : Produisez les bonnes quantités

(Source photo : https://unsplash.com)

Le plus grand gaspillage qui soit, c’est quand on produit des biens dont personne n'a besoin. Pourtant, nous voyons partout des entreprises produire plus que ce que leurs clients commandent, parce qu'elles pensent que produire en grandes quantités est plus efficace. C'est un mode de pensée dangereux. Nous avons vu récemment une entreprise qui avait produit un grand lot de 1.500 unités, ce qui lui a évité de nombreux changements de série. Lorsqu'il s'est avéré que la demande annuelle pour l'article en question n'était que de 2 pièces, et que l’entreprise s’était donc constitué un stock de 750 ans, il est devenu évident que presque tout ce travail avait été tout à fait inutile.

Bien sûr, il y a des cas où il est judicieux de produire plus que ce dont le client a besoin immédiatement, mais il faut faire preuve de la plus grande prudence. Il n'est pas rare que les prévisions soient incorrectes ou que les attentes du client changent, si bien que vous vous retrouvez avec un stock invendable. Une bonne façon de comprendre ce risque est de vérifier la quantité de stock qui se trouve dans votre entrepôt depuis plus d'un an.

Produire plus que ce dont vous avez strictement besoin provoque de nombreux effets négatifs. La surproduction crée des stocks supplémentaires. Les coûts liés à la conservation des stocks sont généralement sous-estimés. Le coût annuel de la conservation des stocks représente généralement 15 à 25% de leur valeur. Pensons simplement aux coûts de capital, au coût du stockage, aux frais administratifs (p. ex. l’inventaire), aux frais d'assurance et, bien sûr, aux coûts liés aux stocks perdus, endommagés ou invendables.

En consacrant du temps à la surproduction d'une commande, vous faites également attendre les autres clients. Cela provoque le mécontentement des clients, et éventuellement des heures supplémentaires pour que les commandes restantes soient expédiées à temps.

Vous voulez produire plus que la demande immédiate, parce que vos délais de changement de série sont trop longs ? Lisez alors le conseil 34 sur la réduction des délais de changement de série.

Conseil 80 : Une méthode simple pour gérer votre stock résiduel

(Source photo : https://unsplash.com/photos/S32zqWHnYwk)

La transformation de tubes, de profilés ou de plaques génère souvent un stock résiduel. Ce stock résiduel n'est souvent pas géré de manière adéquate, ce qui entraîne un surcroît de comptage manuel, des ruptures de stock et des interventions urgentes improductives. Le problème vient du fait qu'il n'y a pas de distinction appropriée entre le stock résiduel réel et le stock de matériel complet. Supposons par exemple qu'il vous reste 30 mètres de tubes en stock. S'agit-il de 5 tubes utilisables de 6 mètres, ou de 30 chutes inutilisables de 1 mètre ?

Pour clarifier cette situation, vous pouvez utiliser la méthode simple suivante :

- Créez deux emplacements de stock dans votre système ERP : un pour l'article complet et un pour le stock résiduel. Faites un inventaire ; enregistrez dans votre système tous les articles complets à l'emplacement de stock pour l'article complet, et enregistrez le stock résiduel sous l'autre emplacement.

- Configurez le système de manière à ce que la consommation de matériel se fasse toujours à partir de l'emplacement de stock résiduel (p. ex. via la fonctionnalité « backflushing »).

- Ensuite, donnez deux instructions à vos collaborateurs :

-

- Utilisez toujours le stock résiduel en premier (cela limite le stock résiduel).

- Si vous utilisez un article complet, vous devez d'abord le transférer, dans le système, de l'emplacement pour l’article complet vers l'emplacement de stock résiduel.

Cette approche permet au planificateur de connaître à tout moment la quantité de matériel complet disponible. Pour ce faire, il lui suffit de consulter les données de stock dans l'emplacement pour l’article complet. La distinction entre les deux types d'emplacements doit être faite dans le système ERP, mais pas nécessairement dans l'atelier. Les articles complets et le stock résiduel peuvent donc être mélangés dans les rayons ; seul le système ERP doit faire la distinction.

La seule chose qui change dans la pratique quotidienne des opérateurs est qu'ils doivent effectuer un enregistrement supplémentaire lorsqu'un article est prélevé du stock complet. Cet enregistrement peut par exemple être effectué à l'aide d'un scanner de codes à barres, ou directement dans le système ERP. (voir le conseil 11 sur l'utilisation de l'ERP dans l'atelier). Vérifiez si cela est fait correctement, surtout au début, en effectuant des inventaires cycliques des articles complets (voir conseil 21 sur le cycle counting).

Bien souvent, il est également opportun de conclure des accords clairs sur la gestion des chutes inutilisables de très petite taille. Convenez avec vos collaborateurs d'une taille de chute minimale. Si la chute est inférieure à cette taille, donnez l'instruction de la jeter dans le conteneur à déchets métalliques. Vous évitez ainsi que des chutes inutilisables prennent de la place et vous gagnez quand même quelque chose avec les déchets métalliques. En théorie, vous pourriez demander aux collaborateurs d'enregistrer ces très petites chutes dans le système afin que le stock résiduel reste correct. En pratique, c'est souvent trop demander, et ce n'est même pas nécessaire pour la gestion des stocks. En fin de compte, la gestion des stocks ne se fait que via l’emplacement des articles complets. Il suffit donc de procéder à un inventaire annuel du stock résiduel.

Conseil 81 : En cas de pression sur les prix, n'accordez pas de réduction, mais offrez quelque chose en plus

(Source photo : https://www.pexels.com)

Une tarification intelligente est un levier important pour augmenter les recettes et donc la productivité (voir aussi le conseil 71 sur la tarification). Si la pression sur les prix est forte, les vendeurs sont souvent tentés de proposer une réduction. Une meilleure alternative consiste à offrir quelque chose de plus au client.

Par exemple, supposons que le client veuille dix articles d'un produit et insiste pour recevoir une réduction substantielle. Dans ce cas, il est préférable de lui offrir un onzième produit gratuit. Le client reçoit ainsi onze produits pour le prix de dix, soit l'équivalent d'une réduction de 9,1% par produit. Si le prix d'un produit est de 100 euros et que le coût variable est de 70 euros, la contribution des onze produits est de : 10 x 100 euros (chiffre d'affaires) - 11 x 70 euros (coût variable) = 230 euros. Si vous aviez proposé une réduction effective de 9,1%, la contribution aurait été la suivante : 10 x 90,9 euros (chiffre d'affaires) - 10 x 70 euros (coût variable) = 209 euros. Si vous offrez un produit supplémentaire, cela rapporte donc plus que si vous accordiez une réduction.

La différence, bien sûr, est que vous offrez au client une valeur supplémentaire de 100 euros, alors que cela ne vous coûte que 70 euros. Parmi les alternatives à l’augmentation de la quantité, citons par exemple la fourniture gratuite d’une mise à niveau, d’accessoires supplémentaires, de pièces de rechange, etc.

Un autre avantage de cette approche est que vous pouvez maintenir vos tarifs intacts et que les clients ne s'habitueront pas à des prix plus bas.

Conseil 82 : Ne tentez PAS d’atteindre la perfection, utilisez la règle du 80/20

« Rechercher constamment la perfection » : voilà un slogan de management qu’on entend bien souvent. Des termes couramment utilisés tels que « zero defect », « zero inventories » et « first time right » illustrent cette recherche de la perfection. À première vue, cet objectif peut sembler très louable, mais les apparences sont parfois trompeuses.

Joseph Juran, le père de la gestion de la qualité, a noté qu'en général, 80% des problèmes sont causés par environ 20% des causes de problèmes ; c’est ce qu’il a nommé la règle de Pareto. La règle de Pareto implique que 80% des progrès possibles peuvent être réalisés en éliminant 20% des causes de problèmes. Ou plutôt, pour obtenir les 20 derniers pour cent d'amélioration, il faut résoudre 80% des causes de problèmes. Les 20 derniers pour cent d'amélioration nécessitent donc quatre fois plus d'efforts.

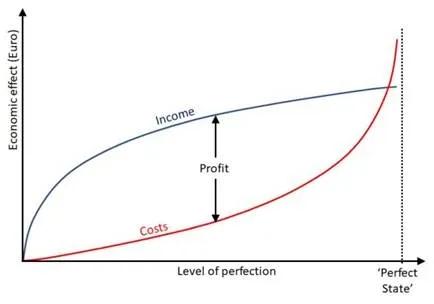

Le graphique ci-dessous illustre cette constatation de M. Juran en montrant le rendement et le coût de l'amélioration. Au fur et à mesure que les produits et services s'améliorent, on peut espérer que le client voudra acheter davantage ou payer un prix plus élevé. En outre, certains coûts vont aussi diminuer. Par exemple, le coût lié au travail à refaire sera éliminé. Ainsi, plus il y a d’améliorations et plus le rendement augmente. Cette augmentation se stabilise progressivement et chaque amélioration supplémentaire rapporte moins (ligne bleue). C’est ce que les économistes appellent la loi des rendements décroissants. Au fur et à mesure qu’on approche de la perfection, les coûts augmentent (ligne rouge) car, selon la règle de Pareto, chaque pourcentage supplémentaire d'amélioration nécessite de plus en plus d'efforts.

Le bénéfice final est la différence entre les recettes et les coûts. Le diagramme montre que le gain devient maximal lorsqu’on n’est pas dans la situation parfaite ! La perfection est donc loin d'être idéale, ou plus précisément, le mieux est l'ennemi du bien. On n'atteint pas le nirvana de la productivité en recherchant la perfection, mais en évaluant soigneusement si les avantages supplémentaires l'emportent toujours sur les coûts. Après tout, le but de la croissance de la productivité n'est pas de s'améliorer sans cesse, mais plutôt de devoir travailler moins.

Effectuez donc une analyse de Pareto de vos problèmes pour savoir à quoi vous devez vous attaquer en premier. Déterminez également quand un processus est suffisamment bon. Il n'est pas nécessaire d'obtenir 100% partout. Parfois, 95% est tout simplement mieux que 100%. Comme exemple concret, relevons la fiabilité des livraisons dans un environnement « make-to-stock ». Pour atteindre une fiabilité de livraison de 100%, il faut constituer d'immenses stocks de sécurité afin de faire face à toutes les fluctuations possibles de la demande. Il est donc souvent préférable de viser une fiabilité de livraison plus faible (p. ex. 95%) qui optimise mieux le coût du stock de sécurité par rapport au chiffre d'affaires perdu en raison des ruptures de stock.

En conslusion

Si vous avez vous aussi des conseils, n’hésitez pas à nous les transmettre. Nous pourrons les partager et gagner en productivité tous ensemble. Le meilleur contributeur en la matière recevra un joli cadeau ! Nous tenons à remercier Kurt Van Loock pour l'inspiration du conseil 79.

Vous trouverez ici une vue d’ensemble des autres parties de cette série de conseils.